A Análise de Valor Agregado na Construção Civil

Introdução

A Análise de Valor Agregado (AVA) ou Earned Value Analysis (EVA) foi introduzida no governo dos Estados Unidos através do Departamento de Defesa nos anos 60 a partir do Sistema de Controle de Critérios de Custo e Prazo ou Cost/ Schedule Control Systems Criteria (C/SCSC), sendo desenvolvido por Quentin W. Fleming, consultor de gestão e Joel M. Koppelman desenvolvedor de software e incorporado aos padrões de controle do Escritório da Secretaria de Defesa da Força Aérea Americana

Desde então foi amplamente adotado pelos demais órgãos e agências governamentais, tornando-se uma das mais importantes técnicas de gestão nos contratos de defesa, para a análise de projetos de investimento segundo as determinações do Escritório Executivo do Presidente e o Escritório de Gestão e Orçamento.

A Técnica

Em todo projeto, é um senso comum que uma das principais dificuldades está na medição e na avaliação dos resultados obtidos, sejam eles finais ou parciais (durante sua execução) dos prazos, custos, qualidade, escopo, riscos e até mesmo a previsibilidade dos resultados finais a serem atingidos.

Em virtude da necessidade de se estabelecer estimativas confiáveis acerca do projeto, diversos estudos sobre a medição de desempenho e resultados dos projetos com o objetivo de se determinar os fatores que podem diferenciar projetos bem-sucedidos de malsucedidos e, consequentemente, destacar as empresas que apresentam resultados diferenciados de outras que tem dificuldades até mesmo de sobreviver às injunções e variações do mercado.

A Análise de Valor Agregado tem como objetivo a relação entre o custo real aplicado e o produto físico obtido no projeto através de uma quantidade especifica de trabalho, ou seja, o que foi obtido pelo projeto em relação ao investimento realizado para se obter esse resultado.

Este conceito requer que as medidas de custo e avanço físico sejam distribuídas ao longo da duração do projeto através de um cronograma físico de projeto, obtendo-se por consequência as linhas de base derivadas do escopo. Esta relação entre o valor agregado (aquilo que foi fisicamente produzido ou realizado), o valor planejado (aquilo que fisicamente deveria ser produzido ou realizado) e o custo real (aquilo que foi gasto para entregar fisicamente o que foi produzido ou realizado) permite uma avaliação global do andamento do projeto, bem como das variáveis que o influenciam do que se tratadas e analisadas de forma isolada.

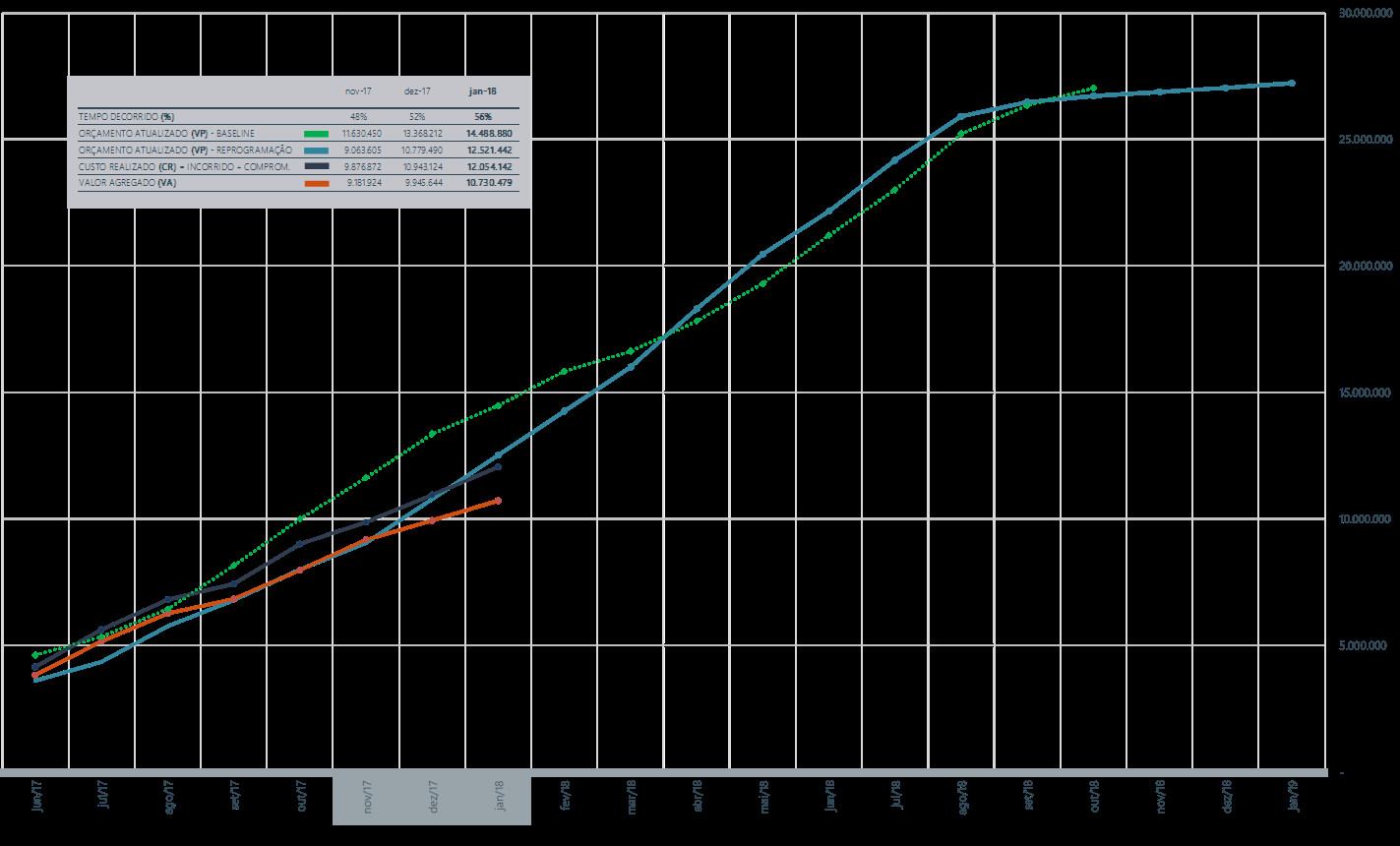

O gráfico (*) a seguir demonstra claramente como essa relação pode ser analisada:

(*) Dados meramente ilustrativos para fins de exemplificação da técnica.

Observa-se o gráfico acima (Curva S) de um Empreendimento Residencial (Loteamento) cujo valor planejado foi replanejado e sua correlação com o andamento físico da obra e volume de recursos financeiros aplicados para entregar o produto do projeto com 56% (cinquenta e seis por cento) do tempo decorrido.

É demonstrado que o ritmo de produção está abaixo do que se planejou e que o volume de recursos empregados está acima do que está sendo agregado fisicamente dentro dos períodos de medição.

Por tratar-se de um projeto de Construção Civil, algumas variáveis devem ser consideradas:

Valor Planejado (VP): geralmente é obtido através uma ponderação entre o cronograma executivo da obra (linha de base de prazos) e sua relação ao orçamento baseline (linha de base de custos) e não possui atribuição precisa quanto ao volume de trabalho que deverá ser empregado, bem como o reflexo financeiro desta evolução física.

Valor Agregado (VA): obtido através da aferição do avanço físico da obra, mensalmente através da medição de serviços da construtora e demais prestadores de serviços. Pode apresentar distorções se os critérios de medição não forem claramente estabelecidos no início do projeto.

Custo Realizado (CR): obtido através do levantamento dos custos incorridos dentro do período de análise e considera os custos “compromissados” (compras efetuadas para fins de aplicação e um ou determinadas frentes de trabalho, cujo pagamento se dará no(s) período(s) seguinte(s) da medição do avanço físico).

Em uma análise simplista, considera-se que o projeto está com desempenho abaixo do esperado (a curva do valor agregado acumulado está abaixo do valor planejado e do seu replanejamento), bem como há um dispêndio de recursos financeiros acima do esperado. Tal fato deve ser analisado também do ponto de vista de engenharia, considerando-se que a obra tenha efetuado antecipações de pagamentos visando-se economias no montante contratado, ter efetuado a aquisição de materiais que ainda não foram agregados (Exemplos clássicos podem ser observados, como a compra de aço para toda a estrutura da edificação, sem que sua utilização seja feita dentro do mesmo período de medição ou a compra dos elevadores, que somente serão agregados nas etapas finais da obra) assim como também o fato do valor planejado não possuir uma distribuição 100% (cem por cento) física.

Além de permitir a análise correlacionada das variáveis VP, VA e CR, a Análise de Valor Agregado ainda permite a obtenção de alguns indicadores para projeção de custos e prazos conforme discriminado a seguir:

Índice de Desempenho de Custo (IDC): É a divisão entre o valor agregado (VA) e o custo realizado (CR). Espera-se do resultado obtido, que ele seja = a 1,00 demonstrando que o custo realizado está de acordo com avanço físico, ou > a 1,00 demonstrando que o custo realizado está abaixo do avanço físico. Neste último caso, especificamente na construção civil, onde o “descasamento” entre a execução do trabalho e o seu efetivo pagamento pode vir a demonstrar uma economia “tendenciosa e irreal”. Portanto faz-se necessário um domínio aprofundado da técnica, bem como o pleno conhecimento da situação da obra.

Índice de Desempenho de Prazo (IDP): É a divisão entre o valor agregado (VA) e o valor planejado (VP). Espera-se do resultado obtido, que ele seja = a 1,00 demonstrando que o avanço físico realizado está de acordo com o avanço físico planejado, ou > a 1,00 demonstrando que o avanço físico realizado está performando além do planejado. A análise deste indicador também deve ser criteriosa, pois conforme foi explicado, em projetos de construção civil o valor planejado (VP) é obtido através uma ponderação entre o cronograma executivo da obra (linha de base de prazos) e sua relação com o orçamento baseline (linha de base de custos), o que pode apresentar distorções na análise. Tal distorção pode ser eliminada, adicionando-se a Análise de Valor Agregado (AVA) outra técnica denominada Análise da Duração Agregada (ADA) e que será objeto de um novo artigo futuramente.

Conclusão

Não importa qual o tamanho, porte ou característica do seu projeto, a Análise de Valor Agregado (AVA) é uma técnica fundamental para que você analise a performance e as tendências de custo e prazo de seu Empreendimento, devendo vir acompanhada de um profundo conhecimento do dia-a-dia da obra.

Nos processos de coordenação de projetos executivos e gerenciamento de obras, temos na Análise de Valor Agregado (AVA), em conjunto com outras técnicas e ferramentas uma estrutura que nos permite obter altos índices de previsibilidade e assertividade com relação ao desempenho do projeto.

Créditos: Análise de Valor Agregado (6ª edição) - Ricardo Viana Vargas, Editora Brassport

Um abraço e até o próximo artigo.

Gostou do artigo? Compartilhe esse conhecimento com quem você se importa!

E se você não possui em sua organização um Escritório de Gerenciamento de Projeto (EGP) ou equipe especializada em gerenciamento de projetos e obras, que integra modelos consagrados a novas soluções ambientais, clique aqui e conheça a metodologia de trabalho campeã do Prêmio BIM SindusCon-SP 2017.

MAIS SOBRE GERENCIAMENTO DE PROJETOS

Os 7 passos do gerenciamento de projetos - Parte 1

Os 7 passos do gerenciamento de projetos - Parte 2

Os 7 passos do gerenciamento de projetos - Parte 3

6 ferramentas para gerenciamento de projetos que você deve conhecer

A importância de um bom gerenciamento de projetos na Construção Civil

5 ferramentas essenciais para gerentes de projetos

7 boas práticas no gerenciamento de projetos de construção

Como desenvolver competências em Gerenciamento de Projetos

Os 7 pecados de gerenciamento de projetos

Táticas para gerenciar riscos de projetos

Gerenciando riscos em projetos complexos

5 riscos comuns de projetos, e o que fazer em relação a eles

Gestão de Riscos - Construção Civil

3 Maneiras de gerenciar riscos e oportunidades com dados

Autor: Alexandre Abdala - Diretor Administrativo Financeiro na DOX Planejamento, Gestão e Desenvolvimento Imobiliário.

Administrador de Empresas com 11 anos de experiência na área Financeira, Controladoria e Tecnologia da Informação em empresas de pequeno, médio e grande porte nacional e multinacional nos segmentos da Construção Civil, Tecnologia da Informação, Indústria, Serviços e Varejo. Membro associado do PMI - Project Management Institute, do IPMA - International Project Management Association e certificado na metodologia inglesa de gerenciamento de projetos PRINCE2 Practitioner.